2017年塑料加工行业分析报告(7)

时间:2018-10-22 | 栏目:行业分析 | 人参与讨论

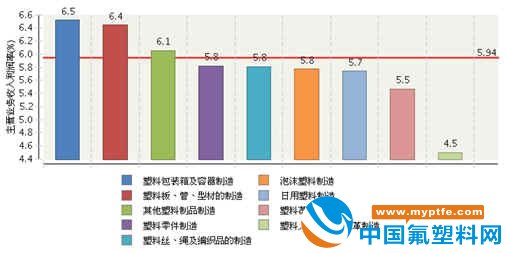

主营业务利润率5.94%,较上年同期降低0.18个百分点。各子行业主营业务收入利润率情况见图9。

图9 2017年全国塑料行业主营业务收入利润率子行业对比情况

其中,主营业务收入利润率最高的是塑料包装箱及容器制造,为6.5%,其次是塑料板、管、型材的制造,为6.4%;主营业务收入利润率最低的是塑料人造革、合成革制造,为4.5%。

主要原因是原辅材料价格波动较大,利润空间受到挤压。2017年,原辅材料价格向上波动幅度加宽,原材料采购价格上涨,而制品价格并未相应上涨,塑料加工业受上游和市场用户的双重挤压,利润空间缩小。例如:PVC树脂价格一季度基本稳定在6500元/吨左右,3月底开始下降,最低降至5500元/吨左右,到6月底开始持续上涨,至9月初最高达到近8000元/吨,随后又快速回落到6500元/吨以下。由于PVC原料波动大,给相关子行业发泡制品加工企业的经营带来较大影响。2017年,MDI、TDI价格大幅波动,振动幅度超越往年,给聚氨酯及相关产业生产经营带来困难。由于国内环保整治及推进供给侧改造,淘汰了大量的低端产能,国产低端塑料原料供应减少,并因禁止洋垃圾入境,废料供应减少,部分中高端企业改用新料生产,致使塑料上游的原材料普遍涨价。

(二)部分企业环保仍不达标。随着环境保护上升到国家战略层面,国家治理大气污染环保督查力度不断加大,部分企业因排放不达标而被迫关停、限产、整改。一些不能以产品创新、质量功能提升而占领市场的小微企业再一次面临被“洗牌”出局的困境,呈现出强者愈强,弱者愈弱的局面,行业转型、企业整合加剧。

(三)部分子行业低端产能依旧过剩。低端产品产能过剩问题仍未有效解决,市场上类同的通用产品较多,主要为中低档产品,高技术、高附加值的产品仍需大量进口。由于行业内大企业较少,以中小企业为主,企业科技人员少,科技研发能力弱,再加上企业科技经费投入不足,或没有条件投入,科技创新受到了严重制约。